【子どものお金の基本】子どもが生まれてから社会人になるまでどれくらいかかる?

2024/01/29

子どもが生まれてから社会人になるまで、子ども関連の費用はどのくらいかかるのだろうか。出産費用から保育料、教育費、教育ローンについて解説する。

どれくらいお金がかかる?

全国平均と準備方法

子どもが生まれてから社会人になるまで、さまざまなお金がかかる。それがいったいどのくらいなのか、どうやって用意したらよいのか、漠然と不安を抱えている人も多いのではないだろうか?

費用を計画的に準備していくための基礎知識として、まずは一般的な支出を把握しておきたい。たとえば、出産に対応する補助は増えているが、かかる費用は年々上昇していること。大学にかかるお金は高額でも、公的扶助を活用しコツコツと準備すれば比較的容易に準備できること……。それぞれのシーンごとに特徴を見ていこう。

出産費用

今年の4月から出産育児一時金が50万円に引き上がった。令和2年度の出産費用の全国平均は452,288円だが、地域によっては一時金だけでは足りず数万円~10万円程度の自己資金を用意する必要があるだろう。そして出産費用は年間1%ずつ上昇していると言われている。出産の時には公的負担だけに頼るのではなく、ある程度の自己資金の用意があった方が安心だ。

公的病院 都道府県別出産費用(令和2年度)

【POINT!】

全国平均は452,288円。年1%上昇傾向のため、出産一時金の他に、自己資金を用意しておけると安心。

保育料

認可保育園の平均が2歳児1人の認可保育園の平均保育料は3万7,755円、認可外の平均は2歳児で月額25,000〜45,000円程度だ。保育料は自治体が独自に設定しているため、住んでいる場所によって異なってくるほか、東京都や札幌市、福岡市では第2子以降の保育料の無償化を実施。どこに住むかを考える時に、保育料が周辺自治体と比べて安いのか高いのかを調べておこう。

【POINT!】

認可保育園の2歳児平均は3万7,755円。自治体によって金額は異なるため住まい周辺の金額を確認しておこう。

教育費

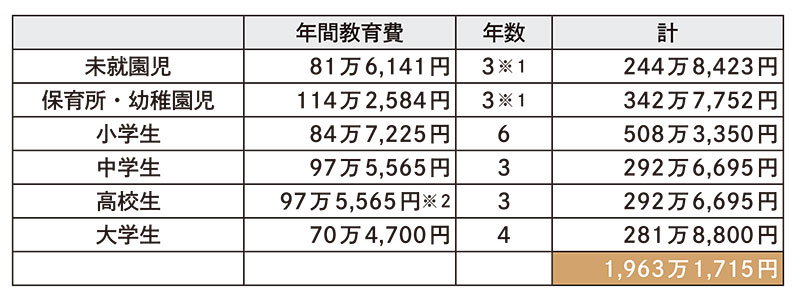

子どもが大学卒業までにかかるお金は約700万円〜2,000万円。公立か私立かによって学費は大きく異なるが、小学校から大学まで私立に通わせる場合は約2,000万円もの学費が必要だ。とても大きな金額に感じるが、児童手当や子供医療費助成など、子育てには公的な扶助も多数ある。子育てに対する公的扶助制度は自治体によって大きく異なる。まずはお住まいの自治体にはどんな制度があるのかを調べよう。

また、大学や高校など、子供が大きくなれば必要な教育費も高額になる。

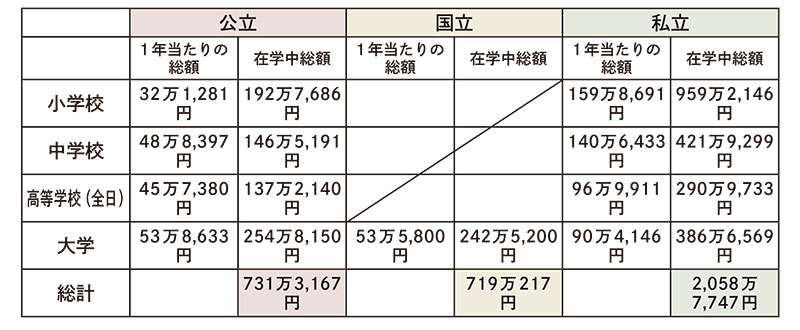

大学にかかる入学金・授業料を合わせた4年間の合計は国公立で200万円~250万円、私立は350万円~550万円程度が相場。子どもが生まれた時から児童手当を全て貯蓄に回しても250万円程度は不足になる金額だ。そこで子供が生まれたらつみたてNISAなどを活用し「子供が18歳になるまでに250万円を貯める計画」を立てよう。金利2%で毎月1万円を18年間半年複利で積み立てると大体250万円を貯めることができる。子供の大学教育費のために「子供が生まれたら月1万円」を目安に貯蓄を始めよう。

大学卒業までにかかる支出

※1:3歳から保育所、幼稚園に通うと仮定した場合

※2:高校生はノーデータ。中学生の数字を当て込みして算出

出展:内閣府政策統括官(共生社会政策担当)「インターネットによる子育て費用に関する調査報告書」

(未就学児・保育所・幼稚園児・中学生)

独立行政法人 日本学生支援機構「平成30年度学生生活調査」(大学生)

国公立大学の授業料などの推移

出展:文部科学省「平成30年度学校基本統計(学校基本調査報告書)」

文部科学省「国公私立大学の授業料などの推移」

【POINT!】

すべて私立なら最大2000万円。大きな金額のため積み立てNISAなどの投資も活用して準備しよう。