【子どものお金の基本】子どもが生まれてから社会人になるまでどれくらいかかる?

2024/01/29

積み立て

毎月の積み立ては使い分けが重要だ。子供の学資のためなら学資保険、貯蓄性の高い保険として低解約返戻金終身保険、いつでもおろせる積立として積立定期預金、長期間かけて資産を増やすならNISA。用途に応じて複数の積立商品を使い分けるとよいだろう。

【POINT!】

子供の学資のためなら学資保険、いつでもおろせる積立として積立定期預金など目的・用途に分けて複数の積立商品を活用しよう。

教育ローン

学費は教育ローンや奨学金なども活用できる。しかしどちらも、子どもが社会人になってから返済していくのが基本スキームだ。借りすぎは、子供の将来の大きな負担になるため、借りる時は「卒業後に返済していけるのか」を考えるのも大人の重要な責任だろう。

【POINT!】

子どもが社会人になってから返済することになるので、負担を考えて借りる額を考えることが重要。

給付金

教育費には、給付金を上手に活用しよう。給付型奨学金は大学生や専門学生が返済不要の奨学金を受け取れるというもので、たとえば私立大学へ自宅外通学する場合は月額75,800円が給付される。しかし、受け取るための条件は非常に厳しく、普通の会社員の家庭では受け取れない(一般の奨学金は利息ありのものであれば、親の収入が一定の範囲内であれば誰でも借りることができる)。

また、高等学校等就学支援金では収入条件を満たせば、私立高校も無料に近い金額で通わせられるようになっている。親の収入によって受け取れる給付金は異なるので、どんな扶助が受けられるのか、まずは自治体へ確認しよう。

【POINT!】

返済不要の奨学金や就学支援金など扶助をうまく活用することも大事。ただし、条件が厳しいことが多いのでまずは自治体に確認を。

マネー教育

欧米ではマネー教育が古くから一般的に行われてきたが、日本ではまだまだ遅れているのが実情だ。

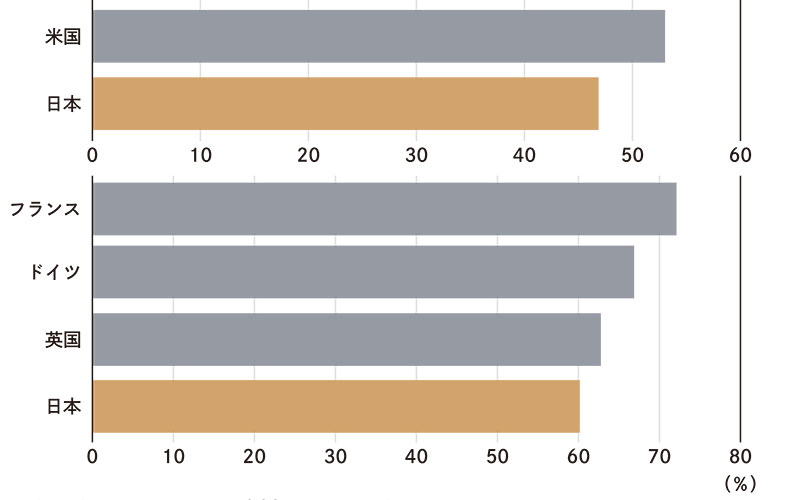

調査によると「金融知識に自信がある人の割合」はアメリカで76%、日本で12%。また金融テストでは、アメリカ、フランス、ドイツ、イギリスと比較して日本は最下位。日本のマネー教育は明らかに欧米に比べて遅れている。

イギリスは小学校高学年から高校生までの全ての学年ごとに金融について体系的に学べるカリキュラムが用意されている。またオーストラリアも金融リテラシーを身につけるカリキュラムを導入することが決定した。

老後の心配のない日本はこれまで金融教育は必ずしも必要ではなかった。しかし終身雇用が崩れ、公的年金が信用できない現代は自分の資産は自分で増やさなければならない。日本でもマネー教育の拡充は喫緊課題だと言えるだろう。

金融知識テスト正答率の国際比較

日米の共通テストは6問、欧州3ヶ国との共通テストは5問

出典:金融広報中央委員会

【POINT!】

日本の金融テストの正答率は欧州、アメリカと比較して最下位。公的年金に期待ができないいま、マネーリテラシーの獲得は必須項目。

教えてくれた人

手塚大輔さん

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。ファイナンシャルプランナーの資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱う。現在は、飲食店のオーナーを務める傍ら、金融ライターとして大手メディアに数多く寄稿。

文:手塚大輔

FQ JAPAN VOL.68(2023年秋号)より転載